كتب: محمد نور

أصدر البنك المركزي المصري قواعد ترخيص وتسجيل البنوك الرقمية والرقابة والإشراف عليها، بما يُمثل خطوة هامة تواكب التطورات العالمية في صناعة التكنولوجيا المالية وتلبي احتياجات العملاء بالسوق المصري.

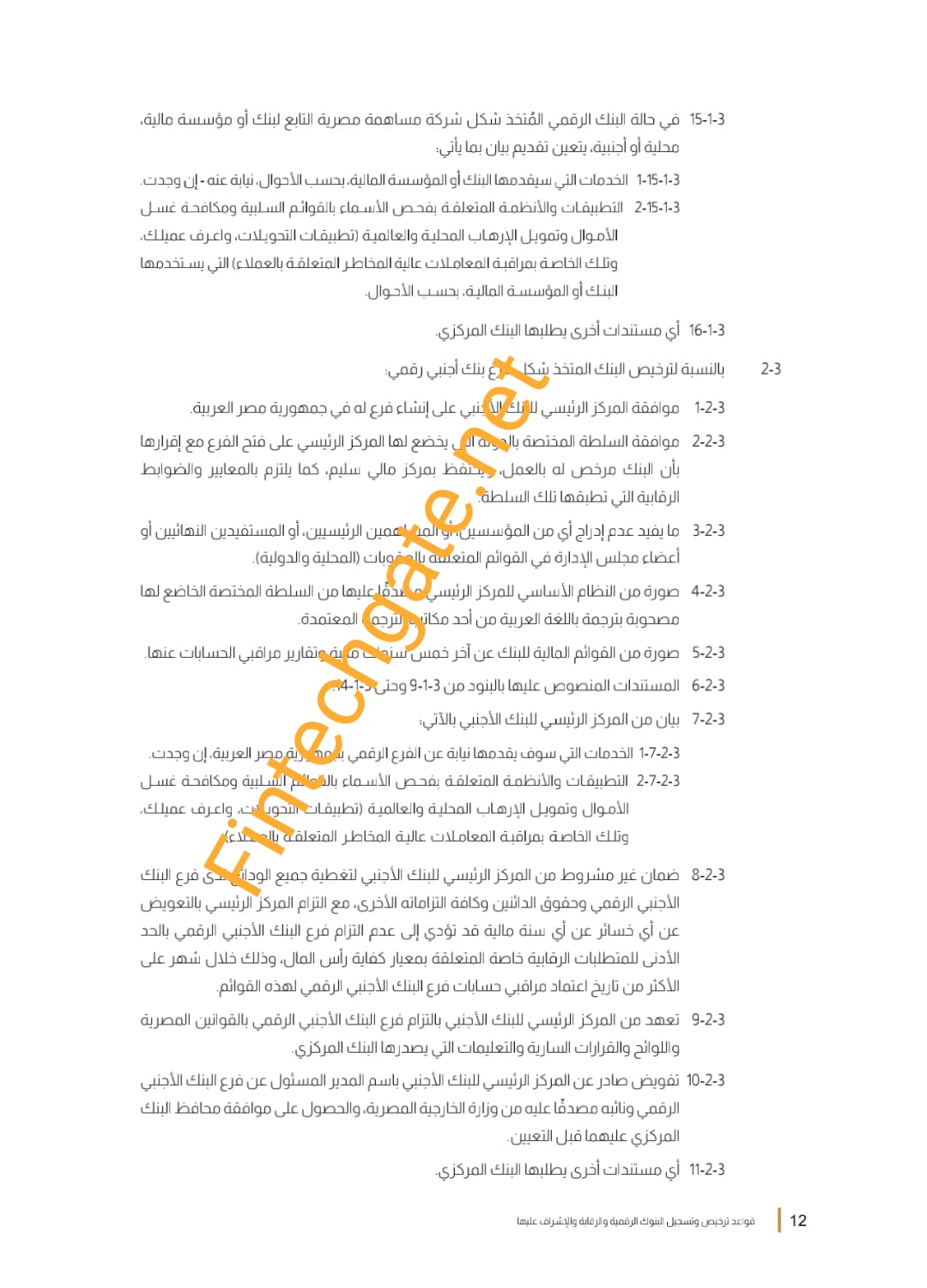

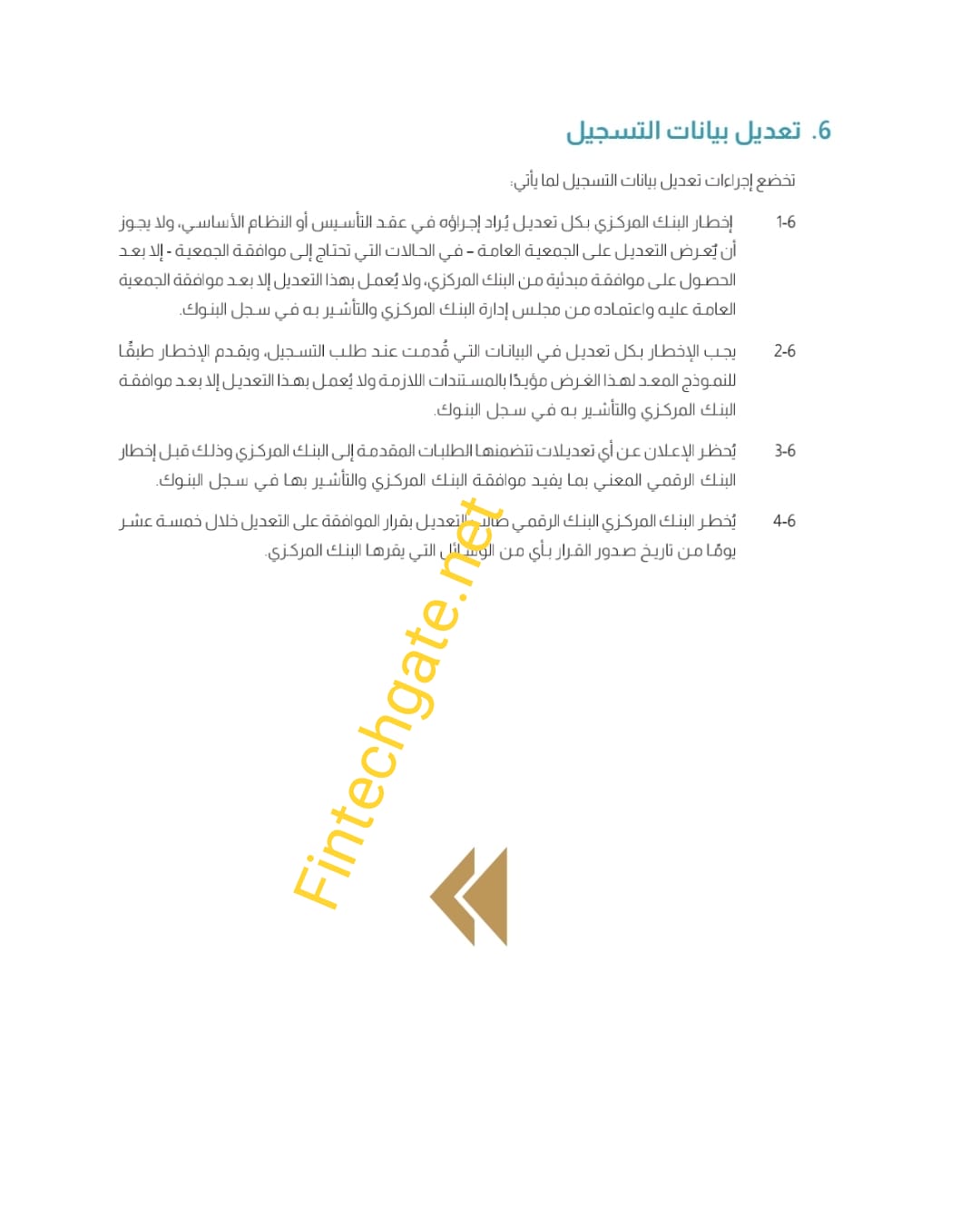

وتأتي القواعد الجديدة في ضوء أحكام قانون البنك المركزي والجهاز المصرفي الصادر بالقانون رقم 194 لسنة 2020 والتي تطرقت إلى مفهوم البنوك الرقمية وما تقدمه من خدمات مصرفية عبر القنوات أو المنصات الرقمية باستخدام التقنيات التكنولوجية الحديثة.

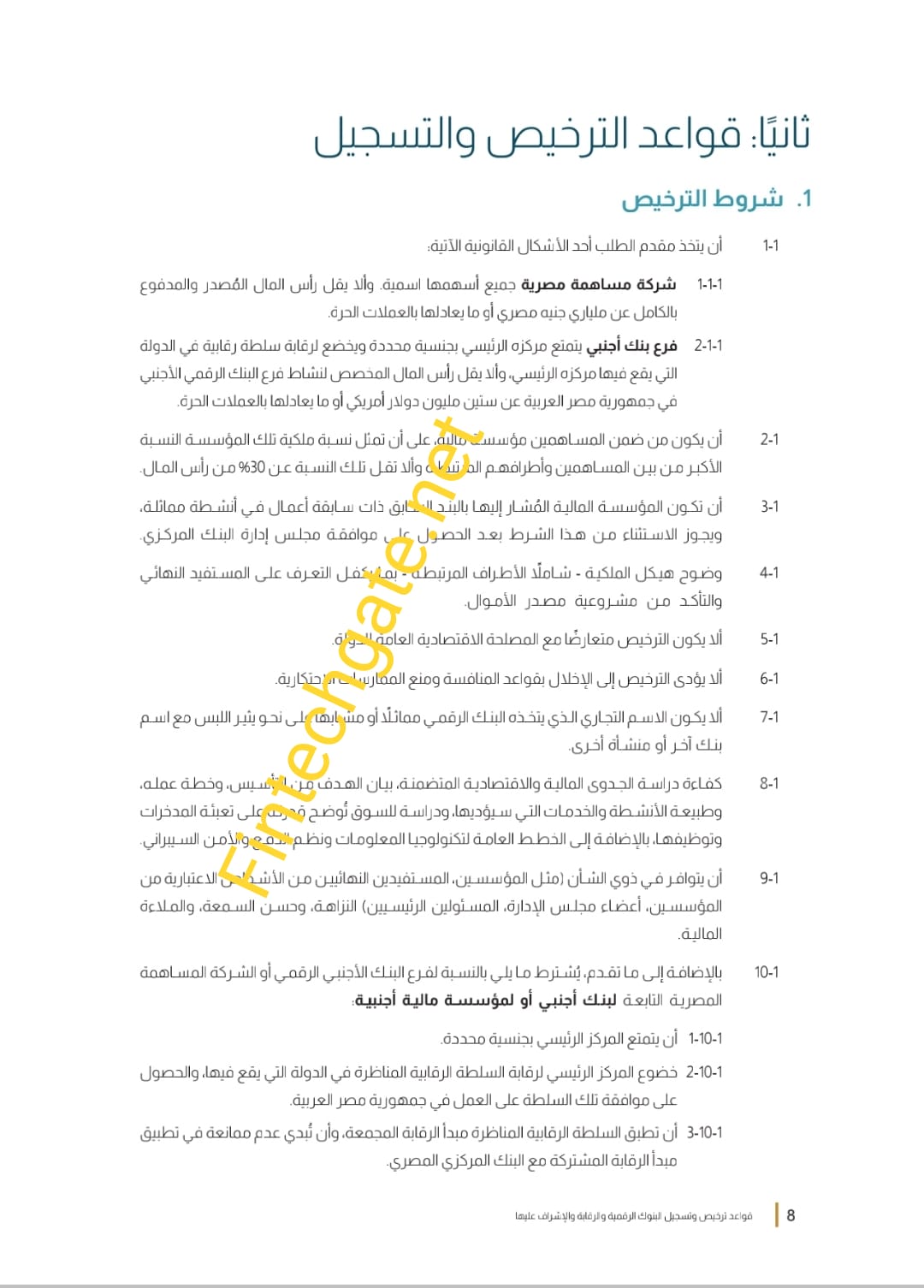

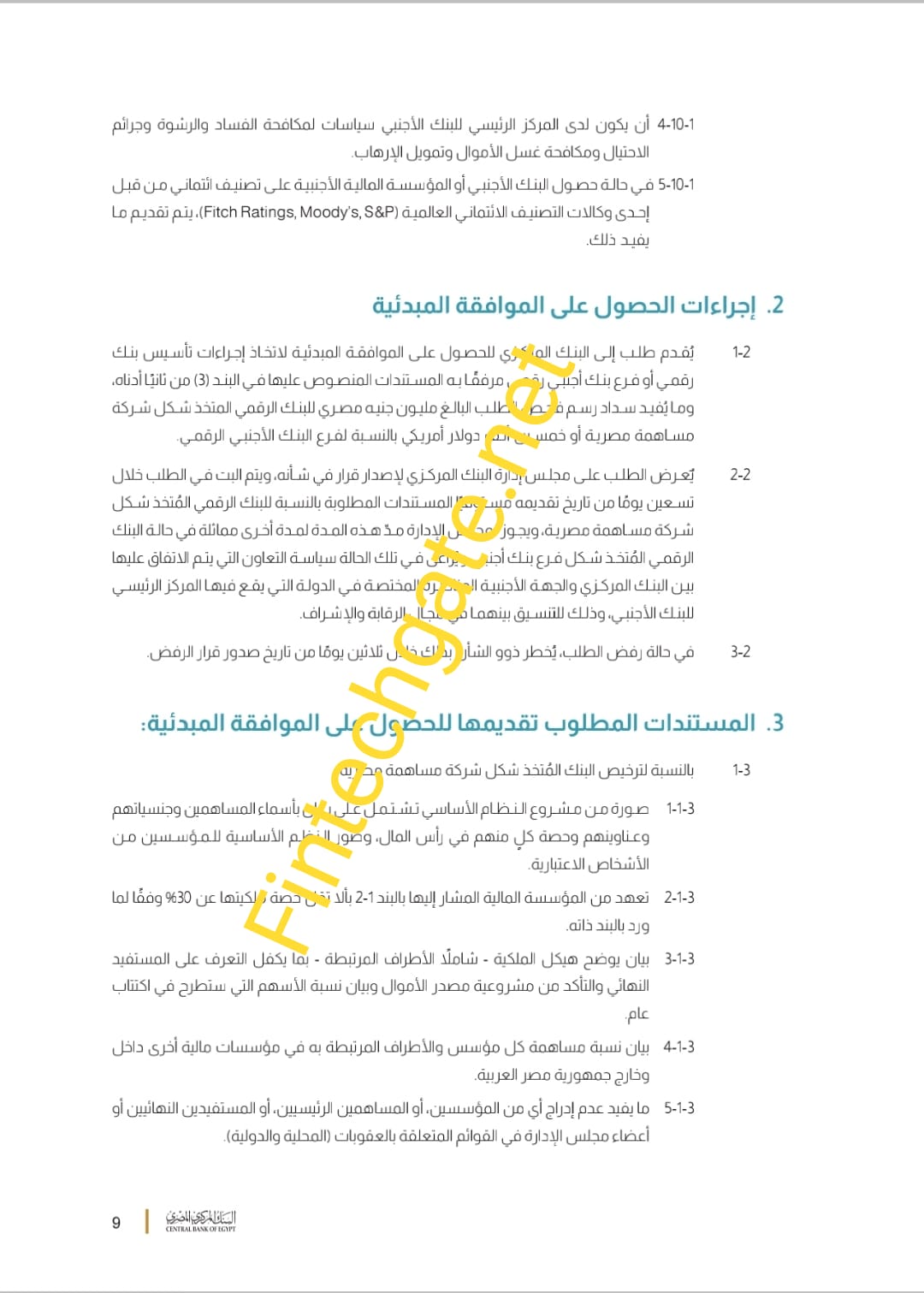

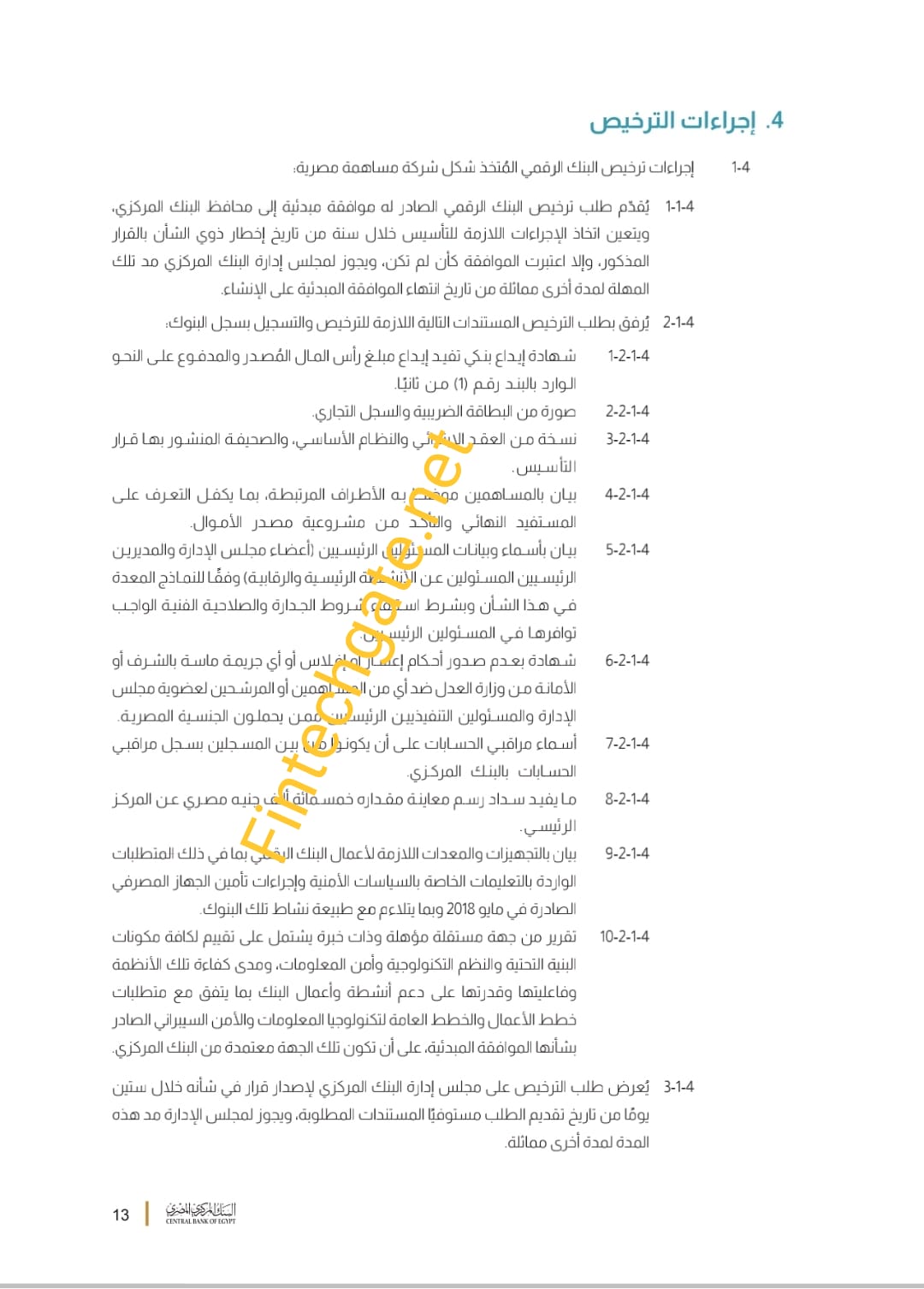

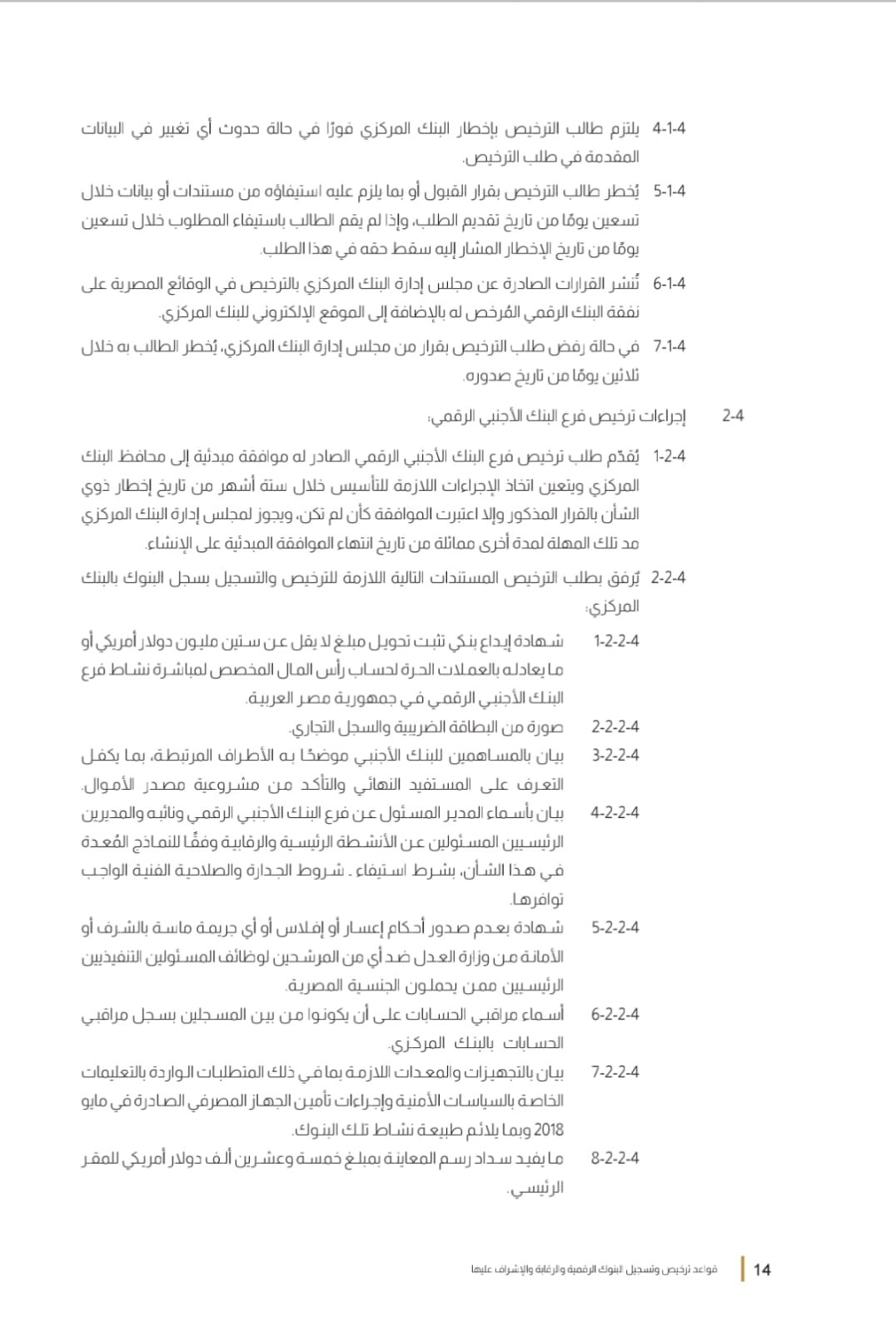

وتتضمن اشتراطات الترخيص للبنوك الرقمية ألا يقل رأس المال المصدر والمدفوع عن 2 مليار في حالة ممارسة كافة أعمال البنوك، باستثناء تمويل الشركات الكبرى، مع إمكانية تمويل تلك الشركات شريطة زيادة رأس المال إلى 4 مليار جنيه وكذلك أن يكون المساهم الأكبر مؤسسة مالية ذات سابقة أعمال في أنشطة مماثلة بنسبة لا تقل عن 30% من إجمالي قيمة رأس المال.

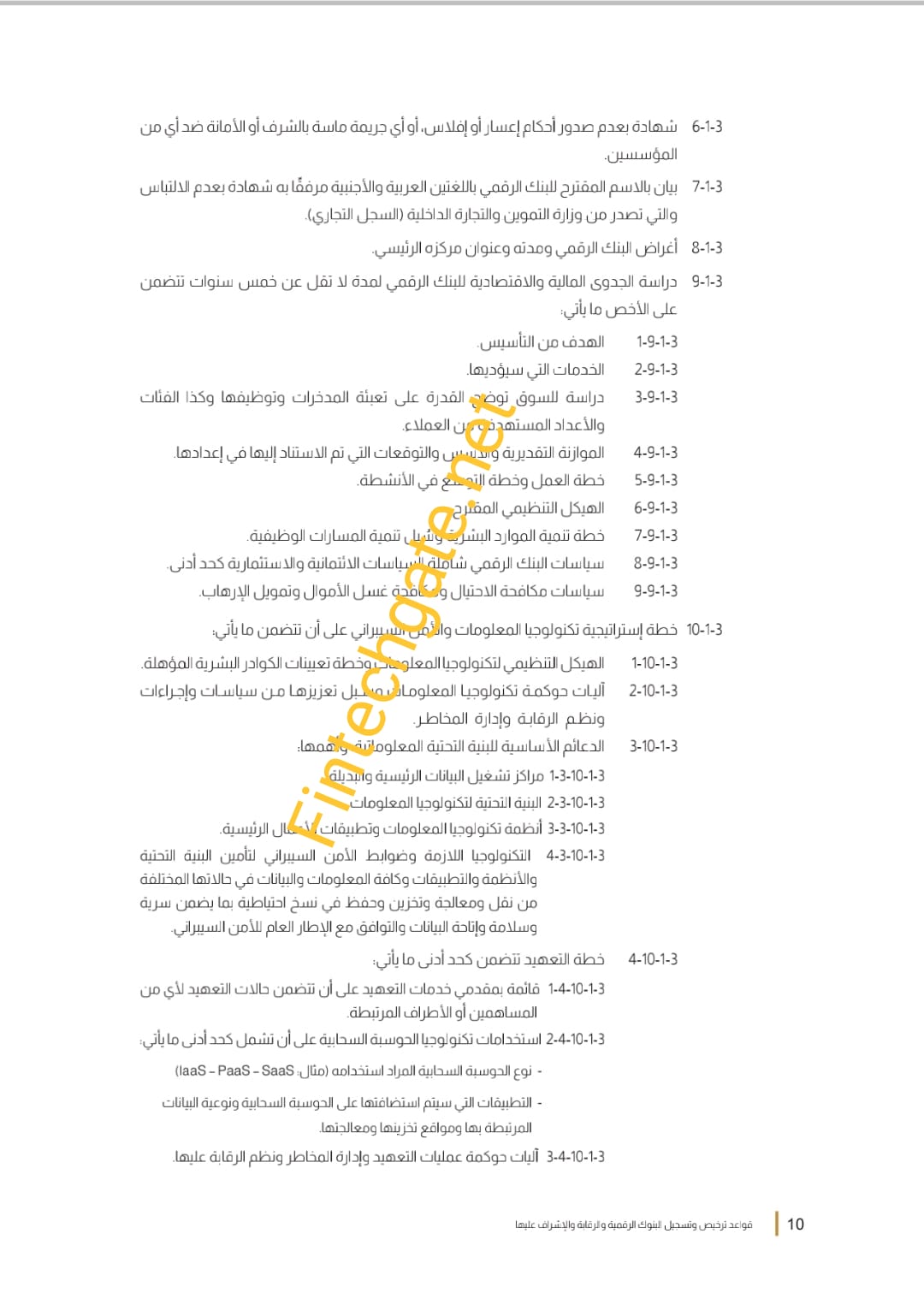

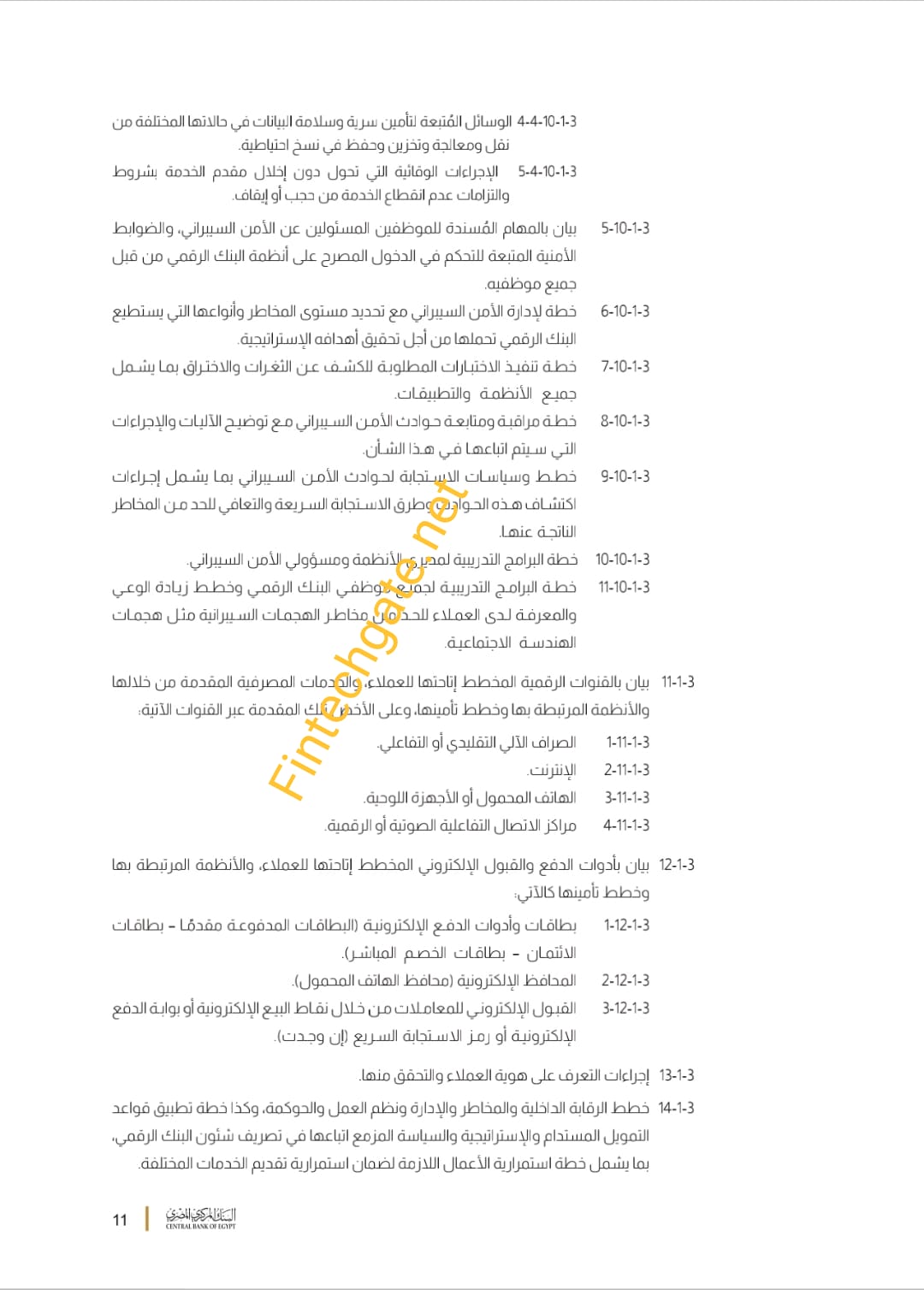

كما جاء من بين اشتراطات الحصول على الترخيص الواردة تقديم دارسة جدوى مفصلة تتضمن تحديد الشرائح المستهدفة والمنتجات المخطط إتاحتها، وكذلك خطط تكنولوجيا المعلومات، وخطط واستراتيجيات الأمن السيبرانى، علماً بأن البنوك الرقمية تخضع لذات القواعد والضوابط الخاصة بالرقابة والإشراف المطبقة على البنوك العاملة بجمهورية مصر العربية، وذات القوانين والضوابط الخاصة بمكافحة غسل الأموال وتمويل الإرهاب، بالإضافة إلى بعض المتطلبات الأخرى بما يتسق مع طبيعة عملها.

وتدعم تلك التعليمات تحقيق رؤية الدولة للتحول إلى مجتمع أقل اعتماداً على النقد، كما تعمل على تعزيز الشمول المالي، وخلق مناخ داعم لصناعة التكنولوجيا المالية، حيث تقوم البنوك الرقمية بتطوير وإتاحة المنتجات والخدمات المصرفية بشكل متميز عن بعد وبجودة عالية تتناسب مع احتياجات كافة فئات المجتمع، بما فيها الشركات متناهية الصغر والصغيرة والمتوسطة وفئة الشباب، بهدف تيسير الحصول على هذه المنتجات والخدمات بطريقة سريعة وسهلة.

اقرأ أيضا..

- البنك المركزي المصري يضع 3 شروط أمام البنوك الرقمية لتمويل الشركات الكبرى

- عاجل: البنك المركزي المصري يصدر قواعد ترخيص البنوك الرقمية والرقابة والإشراف عليها

- بعد إنخفاضه بأكثر من 300 مليون دولار..هل باع البنك المركزي المصري الذهب في يونيو؟