فنتيك جيت: مصطفى عيد

في تعاون هو الأول من نوعه على مستوى المنطقة، أصدرت “أمازون لخدمات الدفع” ورقة بيضاء بعنوان “إعادة تصور القدرة على تحمل التكاليف: رؤية جماعية”، جمعت فيها آراء ورؤى أبرز مزودي خدمات “الشراء الآن والدفع لاحقاً” (BNPL) في المنطقة: تمارا (Tamara)، تابي (Tabby)، وڤاليو (Valu). يقدم التقرير تحليلاً معمقاً لتطور سلوكيات المستهلكين، والتحولات الديموغرافية، والآفاق المستقبلية لقطاع المدفوعات الرقمية في كل من الإمارات، والسعودية، ومصر.

الملخص التنفيذي

وفيما يلي استعراض شامل لأبرز ما جاء في التقرير:

الملخص التنفيذي: من خيار “بديل” إلى تيار مالي سائد

يكشف التقرير كيف تحولت خدمات (BNPL) من مجرد خيار للدفع إلى أداة مالية أساسية يعتمد عليها المستهلكون في حياتهم اليومية، خاصة بين الأجيال الشابة التي تمثل الشريحة الأكبر في المنطقة. وقد رسم البحث مسارات نمو متميزة في المنطقة، حيث تستفيد الإمارات والسعودية من البنية التحتية الرقمية المتقدمة لتعزيز التبني السريع، بينما توظف مصر كثافتها السكانية الشابة لتعزيز الشمول المالي في قطاع التجارة الإلكترونية النامي.

تطور المشهد

تطور المشهد في الشرق الأوسط: الدوافع والتحولات

أشار التقرير إلى أن لغة الحوار حول (BNPL) انتقلت من “التجربة” إلى “الرسوخ” كجزء من البنية التحتية المالية. ويعود هذا التطور إلى ثلاثة محركات رئيسية:

* سد الفجوات الائتمانية: قدمت هذه الخدمات بديلاً يتسم بالشفافية والسرعة مقارنة بالمنتجات الائتمانية التقليدية المعقدة.

* التركيبة الديموغرافية: مع وجود ثلثي سكان المنطقة تحت سن الـ 35، نشأ جيل “رقمي بالفطرة” يفضل المرونة المالية.

* الجاهزية التقنية: ساهمت إجراءات “اعرف عميلك” (KYC) المتطورة والبنية التحتية للمدفوعات الفورية في خفض حواجز الدخول وتسريع عجلة الابتكار.

تباين إقليمي في النضج: أوضح التقرير أن الإمارات والسعودية تتمتعان بنضج عالٍ مدعوم بتكامل قوي مع التجار، بينما في مصر، تُستخدم هذه الخدمات كأداة أساسية لإدارة ميزانية الأسرة والقدرة على تحمل التكاليف في ظل التحديات الاقتصادية.

أنماط المستهلكين

كشف التقرير عن ثلاثة أنماط رئيسية للمستهلكين تتجاوز مجرد الحاجة للتمويل:

* المواطنون الرقميون (جيل الألفية وجيل Z): يبحثون عن الراحة والسرعة، ويمثلون 36% من المستخدمين عالمياً في الفئة العمرية (18-27 عاماً).

* المتسوقون الطموحون: يستخدمون التقسيط للوصول إلى منتجات وتجارب (مثل السفر) كانت خارج نطاق قدراتهم الشرائية المباشرة.

* المهنيون الشباب: يدمجون بين البحث الرقمي والشراء الفعلي، ويعتبرون مرونة الدفع عاملاً حاسماً في إتمام الشراء، خاصة في قطاعات مثل الأثاث.

معادلة النمو

معادلة النمو: الممكنات والتحديات

الأساس الرقمي: مع توقع وصول نسبة استخدام الهواتف الذكية إلى 90% بحلول 2030، ونمو التجارة الإلكترونية بنسبة 18.3% في 2025، وجدت خدمات (BNPL) بيئة خصبة للنمو.

الشراكات والتنظيم: أكد قادة القطاع (تابي، تمارا، فاليو) أن الشراكات مع الكيانات الحكومية وتجار التجزئة كانت حجر الزاوية في بناء الثقة. كما لعبت الأطر التنظيمية في السعودية (SAMA) والإمارات (المصرف المركزي) ومصر (الرقابة المالية) دوراً محورياً في إضفاء الشرعية والاستقرار على القطاع.

اعتبارات المخاطر والاحتيال: بينما يتوقع أن تتضاعف خسائر الاحتيال عالمياً، تعتمد شركات (BNPL) في المنطقة على تقنيات متقدمة لتقليل المخاطر. وصرح وليد حسونة، الرئيس التنفيذي لشركة “فاليو”، بأن نسبة المخاطر لديهم تبلغ 1% فقط، وهي أقل بخمس مرات من المعدل الوطني، بفضل معايير القبول الانتقائية.

تجربة المستخدم

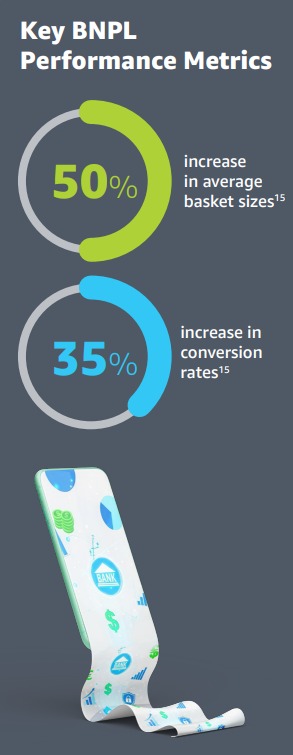

أشار التقرير إلى أن 55% من المتسوقين في المنطقة يتركون عربة التسوق بسبب مشاكل الدفع. ولتجاوز ذلك، ينصح التقرير الشركات بالظهور المبكرو عرض خيارات التقسيط على صفحات المنتجات قبل الوصول للدفع، والشفافية وتوضيح جداول السداد والرسوم (إن وجدت) لبناء الثقة بالإضافة إلى التصميم الموجه للهواتف وتبسيط واجهات المستخدم لتناسب الشاشات الصغيرة.

وقد أثبتت النتائج جدوى ذلك، حيث أبلغت “تمارا” عن زيادة بنسبة 15% في معدلات التحويل للتجار، بينما سجلت “تابي” زيادة بنسبة 33%، مع ارتفاع متوسط قيمة السلة الشرائية بنسبة تتراوح بين 30-50%.

دور الذكاء الاصطناعي

دور الذكاء الاصطناعي (AI): مستقبل أكثر ذكاءً

يتجاوز الذكاء الاصطناعي مجرد الدردشة الآلية؛ فهو يعيد تشكيل قطاع (BNPL) من خلال:

التخصيص: تقديم عروض تمويلية مخصصة بناءً على سلوك المستخدم، وهو ما يفضله 73% من جيل Z.

التقييم الائتماني: تحليل بيانات بديلة (مثل فواتير الخدمات) لضم الفئات التي لا تتعامل مع البنوك (Unbanked)، خاصة في مصر والسعودية.

كشف الاحتيال: استخدام النماذج التنبؤية لرصد الأنماط المشبوهة لحظياً.

توسع القطاعات

لم يعد “الشراء الآن والدفع لاحقاً” مقتصراً على الأزياء والإلكترونيات، بل يتوسع نحو قطاعات حيوية:

التعليم: أشارت منصة “كلاسيرا” (Classera) إلى زيادة بنسبة 42% في اعتماد خطط تقسيط الرسوم الدراسية، مما قلل من تأخر السداد بنسبة 28%.

السفر: أكدت “كلير تريب” (Cleartrip) و”جاذرن” (Gathern) أن التقسيط يمكّن المسافرين من حجز رحلات وإقامات طويلة كانت صعبة المنال سابقاً.

التأمين: شهدت “جي آي جي الخليج” (GIG Gulf) نمواً بنسبة 42% في استخدام الأقساط، مما سمح للعملاء بترقية تغطياتهم التأمينية.

مستقبل BNPL

يختتم التقرير بتأكيد أن مستقبل (BNPL) في المنطقة يكمن في التحول إلى “تطبيقات شاملة” (Super Apps) ونماذج بنكية رقمية مصغرة. من خلال الموازنة بين الابتكار، والرقابة التنظيمية الصارمة، والمسؤولية في الإقراض، تؤسس المنطقة لنموذج مستدام يعزز الشمول المالي ويمكّن المستهلكين والشركات على حد سواء.

في هذا السياق، ومن ناحية أخرى، هناك العديد من الأخبار المرتبطة بالقطاع والتي يمكنك متابعتها. على سبيل المثال، نستعرض أهمها في القائمة التالية:

- «أمازون مصر» تطلق أكبر موسم تخفيضات في العام «الجمعة البيضاء» بعروض مميزة من 20 إلى 30 نوفمبر

- بدعم من «مايكروسوفت» و «أمازون»..«إنفيديا» تتوقع نموا بنسبة 50% في إيراداتها في الربع الثالث من 2025

- «ماسك» يسخر من مؤسس «أمازون» ويتهمه بـ«النسخ»