هل يخضع نشاط التعليم الإلكتروني للأشخاص للضرائب..؟وحدة التجارة الإلكترونية بمصلحة الضرائب المصرية تجيب

كتبت:ريهام علي

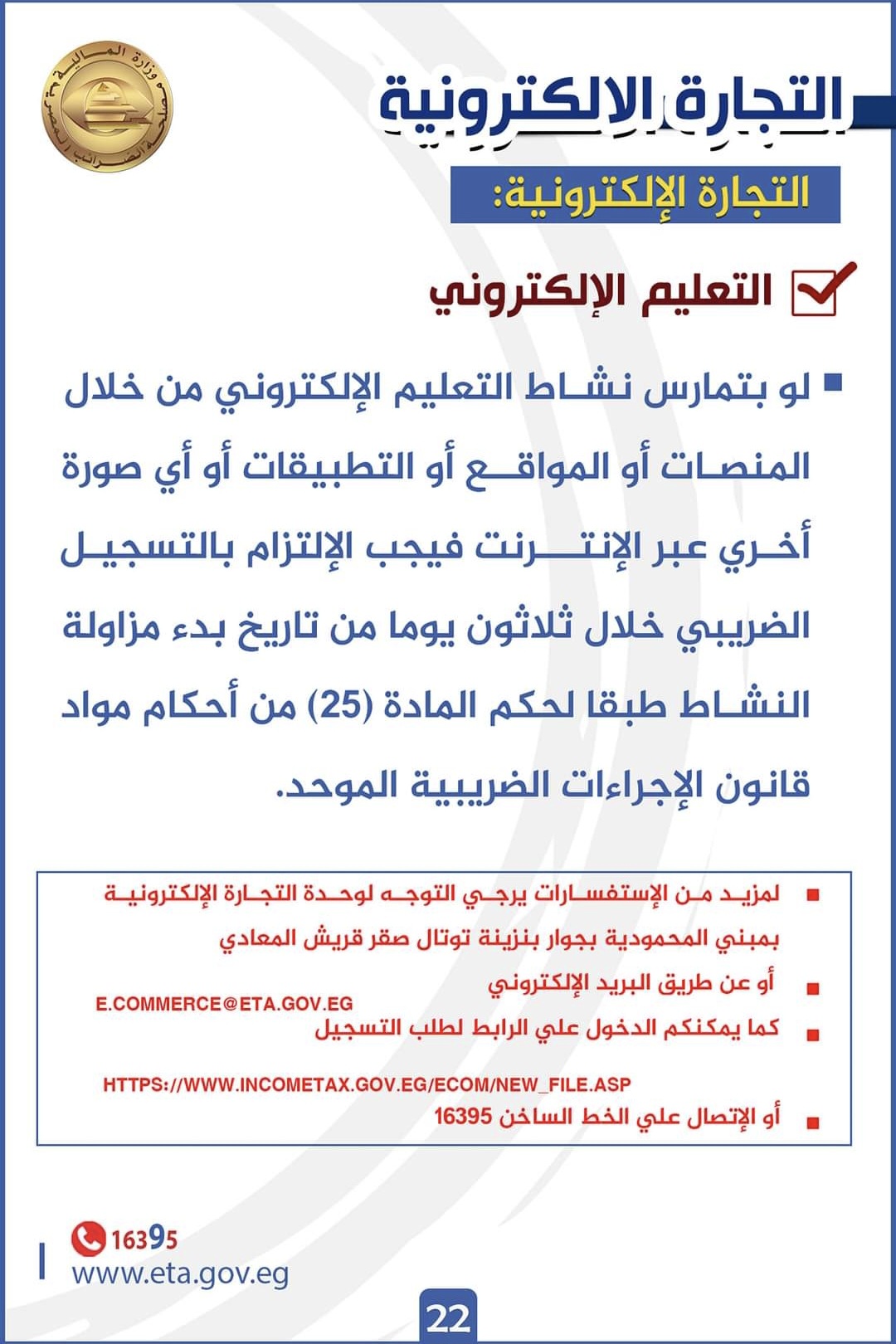

أوضحت وحدة التجارة الإلكترونية التابعة لمصلحة الضرائب المصرية أنه في حالة ممارسة أي شخص لنشـاط التعليم الإلكتروني من خلال المنصات أو المواقع أو التطبيقات أو أي صورة أخـرى عبر الإنترنت فعليه الإلتزام بالتسجيل الضريبي خلال ثلاثون يوما من تاريخ بدء مزاولة النشـاط طبقا لحكم المادة (25) من أحكام مواد قانون الإجراءات الضريبية الموحد.

واشارت إلى ضرورة التوجه لوحدة التجارة الإلكترونية بمصلحة الضرائب في حال وجود أي استفسارات أو الإتصال بالرقم 16395 أو الإتصال على الخط الساخن 16189 في حال البلاغات أو عبر البريد الإلكتروني.

اقرا ايضا:

نفي «الضرائب» يقود بورصة مصر للتعافي خلال تعاملات اليوم

وحدة التجارة الإلكترونية بمصلحة الضرائب توضح أنواع الضرائب التي تخضع لها الأنشطة الإلكترونية