«الضرائب المصرية» تكشف عن طريقة حساب ضريبتي «الدخل» و«القيمة المضافة» على أصحاب المهن على الإنترنت

كتبت:ريهام علي

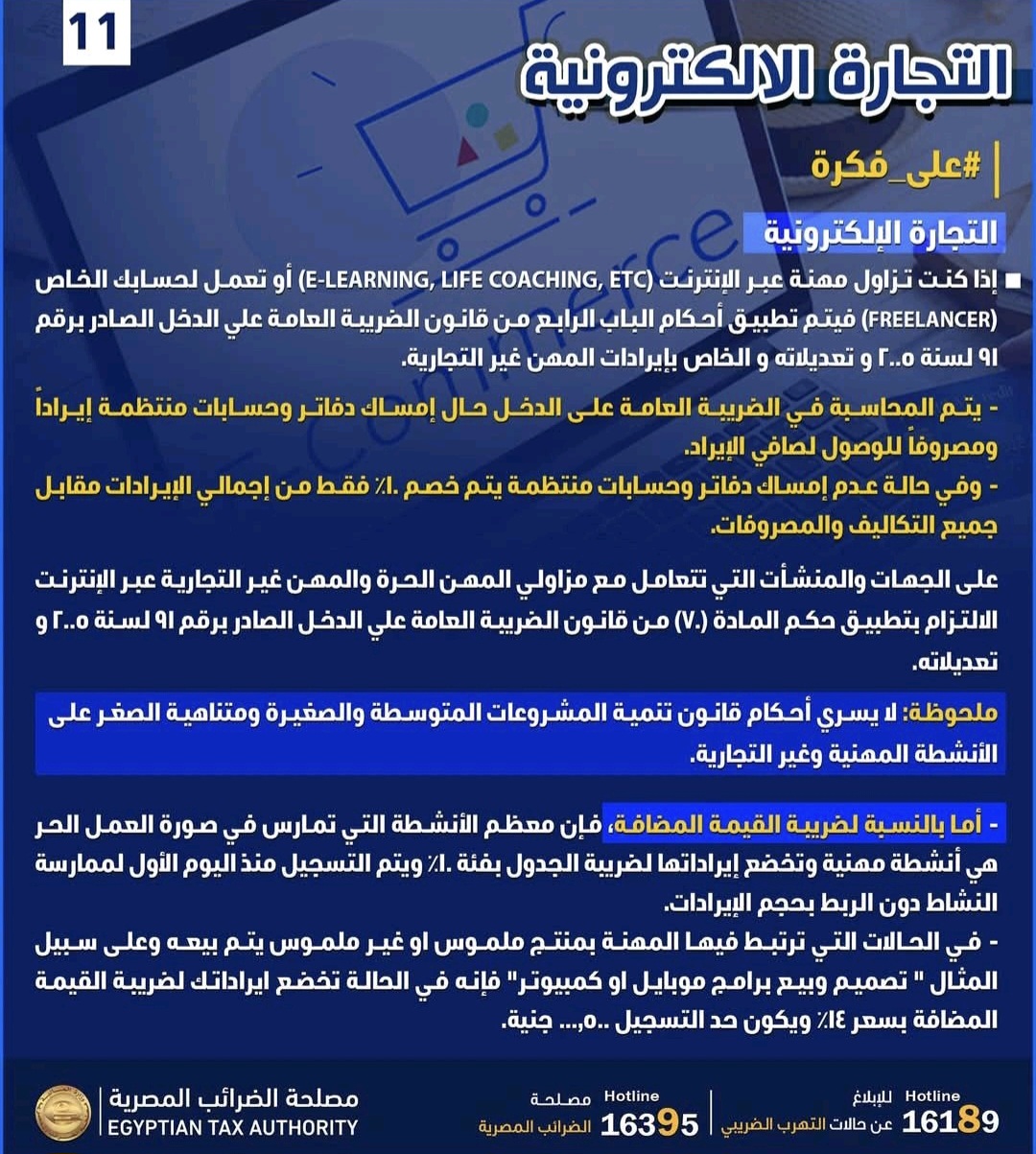

أوضحت وحدة التجارة الإلكترونية التابعة لمصلحة الضرائب المصرية أنه إذا كان الفرد يزاول مهنة عبر الانترنت(E-Learning, Life اوCoaching, etc) أو يعمل لحسابه الخاص (Freelancer) فيتم تطبيق أحكام الباب الرابع من قانون الضريبة العامة علي الدخل الصادر برقم 91 لسنة 2005 وتعديلاته والخاص بإيرادات المهن غير التجارية.

وأضافت يتم المحاسبة في الضريبة العامة على الدخل حال إمساك دفاتر وحسابات منتظمة إيراداً ومصروفاً للوصول لصافي الإيراد.

وفي حالة عدم إمساك دفاتر وحسابات منتظمة يتم خصم 10% فقط من إجمالي الإيرادات مقابل جميع التكاليف والمصروفات.

علي الجهات والمنشأت التي تتعامل مع مزاولي المهن الحرة والمهن غير التجارية عبر الإنترنت الالتزام بتطبيق حكم المادة (70) من قانون الضريبة العامة علي الدخل الصادر برقم 91 لسنة 2005 و تعديلاته.

وأوضحت لا يسري أحكام قانون تنمية المشروعات المتوسطة والصغيرة ومتناهية الصغر على الأنشطة المهنية وغير التجارية.

– أما بالنسبة لضريبة القيمة المضافة، فإن معظم الأنشطة التي تمارس في صورة العمل الحر هي أنشطة مهنية وتخضع إيراداتها

أما بالنسبة لضريبة القيمة المضافة، فإن معظم الأنشطة التي تمارس في صورة العمل الحر هي أنشطة مهنية وتخضع إيراداتها لضريبة الجدول بفئة 10% ويتم التسجيل منذ اليوم الأول الممارسة النشاط دون الربط بحجم الإيرادات.

– في الحالات التي ترتبط فيها المهنة بمنتج ملموس او غير ملموس يتم بيعه وعلى سبيل المثال ” تصميم وبيع برامج موبايل او كمبيوتر” فإنه في الحالة تخضع ايراداتك لضريبة القيمة المضافة بسعر %14% ويكون حد التسجيل 000,500 جنيه.

وطالبت بضرورة التوجه لوحدة التجارة الإلكترونية بمصلحة الضرائب في حال وجود أي استفسارات أو الإتصال بالرقم 16395 أو الإتصال على الخط الساخن 16189 في حال البلاغات أو عبر البريد الإلكتروني.