بقلم: الدكتور أحمد السيد أستاذ الإقتصاد والتمويل

كانت أحد طقوسي اليومية خلال الأشهر الأخيرة أن اتناول قهوتي الصباحية بينما اطالع “بسعادة” خبر شبه يومي عن حصول شركة ناشئة مصرية على تمويل جديد بأرقام وتقيمات تعجز شركات كبري عن الوصول إليها، لم أحتج إلى كثير من الوقت لاكتشف أن هناك جزء مفقود من طقوسي اليومي، دعك من قهوتي (الحقيقة اني لا اتناول القهوة وابدأ يومي بالشاي لكن القهوة تبدو اكثر “عمقاً”) لكن تتفق معي أنه اصبح من النادر أن تجد خبراً خلال الأسابيع الأخيرة عن جولة تمويل جديدة لشركة ناشئة مصرية.

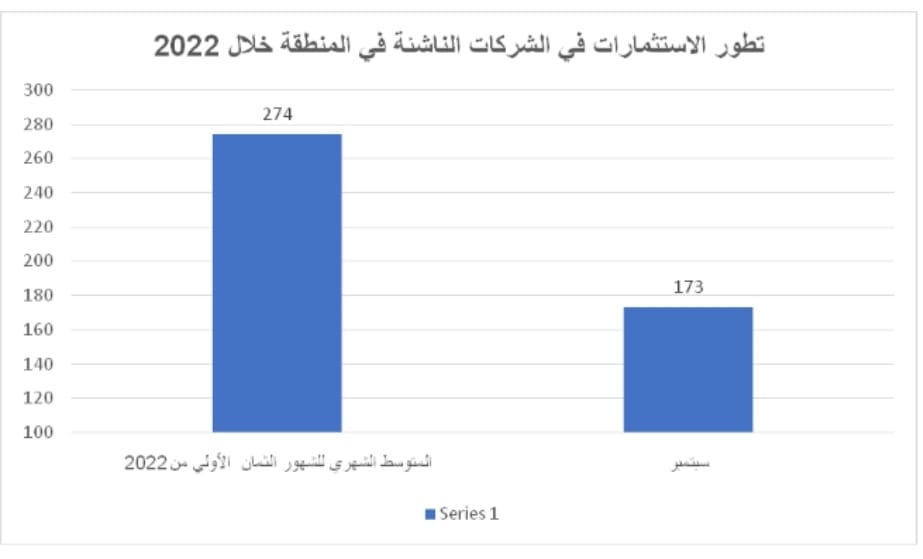

وبما أن الأرقام أصدق قولاً فدعني أخبرك أن سبتمبر الحالي قد شهد صفقات للشركات الناشئة فى المنطقة بقيمة 173 مليون دولار فقط وهو أقل مستوي شهري لجولات التمويل خلال العام 2022 بأكلمه والذى بلغ فيه متوسط الصفقات 273 مليون جنيه شهرياً، ناهيك أن نصيب مصر من صفقات سبتمبر 2022 لم يتجاوز 8 مليون دولار مقارنة بنحو 162 مليون دولار لمصر فى سبتمبر من العام الماضي (42 مليون دولار لو استبعدنا صفقة MTN من شهر المقارنة).

لا يحتاج الأمر لكثير من الشرح أن الأشهر الأخيرة حملت العديد من الأخبار السيئة للشركات الناشئة في العالم كله، بدأت بحالة الاقتصاد العالمي المتردية والذى يؤثر تباطؤه بشكل كبير على تدفقات الاستثمار للدول بصفة عامة وبالطبع للشركات الناشئة بصورة أكبر نظراً لكون المخاطرة اعلي، ويضاف إلى ذلك الانخفاض الكبير الذى تشهده اسعار اسهم التكنولوجيا فى العالم والتي تراجعت بنسب تتراوح ما بين 20-70% منذ بداية العام، وزاد وطاءة الأمر على المستوي المحلي ازمة شركة “كابيتر” التي انفجرت بشكل مفاجئ في سبتمبر الماضي والقت بظلالها على ثقة المستثمرين فى القطاع، فضلا عن الفرحة “غير المبررة” فى تراجع اسهم سوفيل، وأخير تأتي الارتفاعات المتتالية في معدلات التضخم وسعر الفائدة محلياً وعالمياً لتزيد من قتامة المشهد.

فالإعلان الأخير من البنك المركزي المصري عن رفع الفائدة بعد سلسة من رفع الفائدة على المستوي المحلي والعالمي، أسهم في رفع معدلات “ضربات القلب” لدي رؤساء الشركات الناشئة فى مصر والكثير لديه تساؤل هل ستستطيع الحصول تلك الشركات على تمويل أسوة بمن سبقوها أم أن عصر التمويل “السخي” لهذه الشركات قد ولي.

نظرياً الفائدة المرتفعة عدو الاستثمار، فلماذا أقوم باستثمار أموالي فى شركات ذات مخاطرة عالية إذا كان لدي الفرصة للحصول على عائد مرتفع بدون أي قدر من المخاطرة، ربما في الظروف العادية يظل هناك مستثمر يسعي وراء المخاطرة أكثر لكن فى الظروف التي يمر بها العالم والخفض المتتالي فى توقعات النمو للاقتصاد العالمي فربما يري البعض أن الاستثمار فى شركات ناشئة يُعد ضرباً من المقامرة وليس المخاطرة.

لا اتفق كثيراً مع هذه الفرضية وأري أن الاستثمار سيستمر كون المخاطر لم يكن يبحث عن 2 أو 3 % أعلي من سعر الفائدة، لكن المشكلة الاكبر تكمن فى بعد أخر وهو التقييم، فالأدبيات تشير إلى أن ارتفاع سعر الفائدة يقلل من رؤوس الأموال المتاحة لدي صناديق الاستثمار ويرفع التكلفة عليها، مما يضع مدير الاستثمار تحت ضغوط نتيجة ندرة السيولة والحاجة لتحقيق عائد اكبر وهو ما ينعكس بشكل مباشر علي التشدد فى التقييمات، على عكس فترات السخاء المالي الذى تكون رؤوس الأموال متاحة بوفرة ورخيصة مما يجعلي مديري الاستثمار اكثر رغبة فى الاستثمار سريعا واقل تشدداً فى توقعاتهم وتقييماتهم

وبعيدا عن النظريات فلن تجد مدير استثمار الأن في مصر او أو اي دولة يوافق على تقييم يساوي 100 -200 ضعف للايرادات كما كان يحدث منذ عدة أشهر، وبينما ساهم عصر رأس المال الرخيص اكثر من 500 شركة على مستوي العالم للوصول إلى مرحلة Unicornفى عام 2021 وحده وهو اكثر ثلاث مرات من المتحقق في 2020، إلا أن احصائيات 2022 تشير إلى انخفاض حجم التمويل الممنوح للشركات الناشئة من نوعيةseries A فى الولايات المتحدة بنحو20% مقابل النصف الاخير من 2021 وهو ما يؤكد على ان تخوفات رواد الأعمال لها ما يبررها.

المشكلة فى وجهة نظري ان ما حدث في 2021 وبداية 2022 رفع سقف التوفعات لدي الشركات الناشئة وهو ما يجعلها ترفض التقييمات المنخفضة وتري أن لديها نموذج عمل لا يقل عن العديد من الشركات التي قامت بتجارب مماثلة وحصلت على تمويل بناء على تقييمات مرتفعة – وبعضهم كذلك بالفعل- بينما مديرين الاستثمار يرون أن حتي لو تجاوزنا عن مستويات الفائدة المرتفعة فإن توقعات أداء الاقتصاد العالمي خلال 2023 متشائمة للغاية مما يعني ان فرص النمو ليست كبيرة خلال الفترة القادمة وهو ما سيؤثر على اداء الشركات الناشئة بشكل كبير ومن ثم لابد أن ينخفض التقييم.

هل نتفاءل بقدوم “سويت نوفمبر” للشركات الناشئة فى مصر اعقاب توقيع اتفاق صندوق النقد وتحرير سعر الصرف ووضع خطة اصلاح اقتصادي أم نشهد ربعا اخيراً اكثر جفافاً لعام كان يتوقع أن يكون الافضل فى تاريخ الشركات الناشئة؟

بعيدا عن التفاؤل او التشاؤم فالقيمة هي التي ستحكم سوق الشركات الناشئة خلال الفترة القادمة، شئنا أم ابينا انتهي عصر رأس المال الرخيص، ولن يعود فى المستقبل القريب، وانتهي عصر الشركات التي ستتمكن من جمع عدة ملايين من الدولارات لمجرد تقديم خطة عمل مستقبلية، التمويل لن يأتي إلا للشركات التي تخلق قيمة حقيقية وتقدم نموذج عمل فريد وتكنولوجيا متطورة وفريق عمل يمكن الاعتماد عليه، لا تقلقوا”البئر” لم ينضب تماما وأتصور أن الخليج ومكاتب العائلات سيكونوا كلمة السر الفترة القادمة بما لديهم من وفورات مالية، لكن علي الشركات الناشئة الانحناء للعاصفة والمرونة في قبول تقييمات اقل مقابل الاستمرار.

ولابد من العودة لتطبيق under-promise and over-deliverوتفهم ان كونك رائد اعمال مبتكر لا يعني أنك تستطيع قيادة كل شئ فيجب عليك ان تستمع لفريق عملك وخاصة الماليين الذين قد يكونوا من وجهة نظرك غير مواكبين لطموحك وخططك للتوسع لكن الانضباط المالي لابد أن يأتي فى المقدمة، وتحتاج إلي مجلس إدارة قوي يضم كفاءات مستقلة وان تستمع إليهم عن حق (تذكر ان المستثمر يستثمر فى إدارة الشركة قبل أي شئ)، وأنه لا بديل عنالشفافية المستمرة مع المستثمرين فى الأخبار السيئة قبل الأخبار السعيدة.

أما الدولة فعليها الاستمرار فى المراهنة على الشركات الناشئة والتأكيد على اهمية خلق eco system صديق ليس للشركات الناشئة فقظ ولكن المستثمرين بها، فلا يعقل أن نكون علي مشارف العام 2023 والشركات مازالت مضطرة لانشاء شركات offshore فى هولندا أو ولاية ديلور لتتمكن من تلقي التمويل لان الجهات المحلية لن تعترف بالتقييم، كما نطالب بسرعة تفعيل التمويل الجماعي Crowd Funding والتعديلات التي تنتوي هيئة الرقابة تطبيقها فى شروط القيد بالبورصة للسماح بقيد شركات لا تتوافق مع قواعد القيد للمستثمرين المؤهلين مما قد يفتح الباب أمام مصادر تمويل جديدة للشركات الناشئة والتي مازالت اؤمن بكونه قطاع قادر على خلق طفرة حقيقية للاقتصاد المصري.