بقلم الدكتور أحمد السيد خبير الإقتصاد والتمويل

نطالع في الفترة الأخيرة العديد من التصريحات حول برنامج الطروحات، واعتقد أن أي متابع للبورصة المصرية في الأغلب قد استمع لنفس التصريحات على مدار السبع سنوات الأخيرة بمعدل مرتين شهرياً تقريباً، لكن في الحقيقة نلمس “جدية” اكبر من الحكومة هذه المرة وذلك للعديد من الاسباب..

أولها، أن الحكومة فى حاجة ماسة إلى تمويل في أسرع وقت وخاصة من الخارج للتمكن من السيطرة على الفجوة التمويلية الدولارية.

وثانيها، أن صندوق النقد قد تعلم من التجارب السابقة، فقام برهن صرف اقساط القرض نصف السنوية بمراجعة الإجراءات التي قامت بها الحكومة ومدي التزامها بخطط الاصلاح التي تم الاتفاق عليها والتي تعد الطروحات أحد أهم بنودها.

على الحكومة أن تظهر التزامها

وبالتالي لابد من اظهار التزام الحكومة بخطط الاصلاح واتخاذ خطوات فعلية فى برنامج الطروحات، كما أن الطروحات تتوافق إلى حد كبير من وثيقة ملكية الدولة مما يرسل إشارة قوية لمجتمع الاستثمار اننا ملتزمين هذه المرة بتحسين مناخ الاستثمار بشكل كبير.

والحقيقة أن هذا البرنامج قد تأخر كثيراً فكان تقريباً الشرط الوحيد الذى لم يتم تحقيقه منذ المرحلة الأولي من اصلاحات 2016 بالرغم من كونه جزء من برنامج الصندوق انذاك، وعادة ما كانت الحكومة تبرر هذا الأمر مرة بعدم جاهزية الأسواق الخارجية للطرح أو تعقد المشهد على المستوي الخارجي سواء بسبب جائجة كورونا أو الأزمة الاقتصادية الحالية أو مرات بسبب انتظار تحسن البورصة المصرية.

وهذا التوقيت “المناسب” لم يكن يأتي دائما، اللهم إلا طرح إي فاينانس والذى بالرغم من نجاحه الكبير لم يشجع الحكومة أو ربما لم نكن جاهزين بعدها، فتلاه الطرح الهزيل الخاص بنادي غزل المحلة والذى لا أعلم حتي الأن من الذى تفتق في ذهنه أن طرح نادي غزل المحلة هو الطرح المناسب الذى يستفيد من الزخم المتحقق من نجاح طرح إي فاينانس، وأدي فشل الطرح إلى زيادة المخاوف من طرح شركات جديدة فى السوق.

لا فائدة من البكاء على اللبن المكسوب

حسناً لا فائدة من البكاء على اللبن المسكوب وضياع الفرص، وأن تأتي متأخراً خيراً من أن لا تأتي، (يبدو أن فيديوهات التنمية البشرية التي اشاهدها فى الفترة الاخيرة تؤثر علي مفرداتي بشكل كبير).

ولكن بعيداً عن التنمية البشرية لطالما انتظرنا هذه الخطوة كثيراً لإحداث طفرة حقيقية فى البورصة المصرية،،

وجميعا نتذكر أن دورات النشاط التي مرت بها البورصة كانت دائماً ما تعقب الطروحات الحكومية، في التسعينات مثلا عندما طرحت الحكومة عدد كبير من شركات الاسمنت والمطاحن من خلال البورصة مما ساعد البورصة علي تحقيق معدلات قياسية وكان قطاع كبير من الافراد يستثمر فى البورصة.

ومازلت اتذكر حروب الاستحواذات التي كانت تتم على شركات الاسمنت المقيدة فى البورصة ومزايدات الاسعار التي كانت تنشر فى الصحف، تكرر نفس النجاح فى عام 2005 عندما تم طرح شركات سيدي كرير وأموك والمصرية للاتصالات.

وساهم طرح المصرية للاتصالات وحده في جذب ما يزيد عن 300 الف مستثمر استمر كثيراً منهم فى الاستثمار في البورصة، واخيرا طرح إي فاينانس الذى تم في نهاية 2021 وساهم فى جذب مستثمرين أجانب جدد أو لم يدخلوا السوق المصري منذ سنوات طوال، اذا القاعدة واضحة “حُسن البضاعة” هو عامل مهم للوصول إلي “حُسن السوق”.

ليس كل ما يتمناه المرء يدركه

لكن لأن ليس كل ما يتمناه المرء يدركه، دعنا نكن واقعيين، من الصعب علي البورصة المصرية بوضعها الحالي استقبال عدد كبير من الطروحات فى وقت قصير، لأن احجام التداول فى السوق وان كثرت مازالت أقل من المأمول، كما أن تحرير سعر الصرف خفض بشكل كبير من قيمة الشركات بالدولار، ولا تتوقع أن تستثمر مؤسسةأجنبية فى طرح بقيمة 100 مليون دولار مثلا، لان هذا طرح صغير للغاية من وجهة نظرهم، كما أن حالة عدم اليقين أمام الأجانب بشأن سعر الصرف تثبط من قدرة البورصة على عودتهم للطروحات في الوقت الحالي، ناهيك أنه وفقاً للجدول الزمني المخطط فمن غير المنطقي توقع انهاء 32 طرح خلال عام أي بمتوسططرح كل 10 ايام.

اذن لن ألوم الحكومة كثيراً اذا ما تجاهلت طرح الشركات من خلال البورصة، وركزت جهودها على استقطاب مستثمرين استراتيجيين لطرح الشركات مما يساعد على اتمام عملية الطرح بصورة أسرع مع ضمان نجاحها بشكل كبيرفي تحقيق اهدافها، ولذلك اتوقع أن يكون الطرح لعدد محدود جداً من الشركات في البورصة.

مزايا الطرح بالبورصة

لا نطلب الطرح فى البورصة من اجل مصلحة المستثمرين فقط، لكن هناك عوامل أكثر أهمية فعملية الطرح من خلال البورصة عادة ما تضمن تقييم أفضل للشركات، لأن هناك منافسة من عدد كبير من المستثمرين كما تضمن تعاظم القيمة السوقية على المدي الطويل مما يساعد على تعظيم قيمة اصول الدولة على المدي الطويل خاصة أن اغلب التوقعات تشير إلى أن الحكومة لن تتخارج بشكل كامل، وستحتفظ بنسب اقلية مما يمكنها من الاستمرار فى الاستفادة من تعاظم قيمة الشركات.

من جانب أخر فإن الطروحات ستساعد على تشجيع الشركات الخاصة على الطرح والاستفادة من هذا النجاح في توفير تمويل خاصة أن مع الارتفاع القياسي في اسعار الفائدة فى الاقتصاد.

والأهم من وجهة نظري انها تساعد علي تمكين الافراد من تملك جانب من اصول الدولة وهو ما يخفف مشاعر الاحباط تجاه تخارج الدولة من الأصول العامة.

ما هو الحل؟

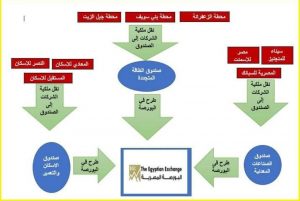

ما الحل إذن؟ هناك آلية استخدمت من قبل فى عدد من الدول التي رغبت فى التخارج من عدد كبير من الاصول بصورة سريعة، وهي آلية “الطروحات الجماعية” أو Mass Privatization وهي تعتمد ببساطة على فكرة تجميع عدد من الشركات تحت ملكية جهة واحدة سواء كان صندوق أو شركة قابضة، ثم يتم طرح هذا الصندوق أو الشركة القابضة دفعة واحدة فى البورصة مما يساعد على طرح عدد من الشركات فى اجراء واحد وبالتالي توفر الوقت والمجهود ولا تحتاج لإعادة هيكلة كل شركة على حدة. لا اقصد هنا دمج الشركات لان ذلك سيستغرق الكثير من الوقت ولكن فقط نقل ملكية الشركة لشركة قابضة أو صندوق مع احتفاظ كل شركة تابعة بكيانها.

وإذا أردنا شرح الأمر بصورة عملية سنجد أن ضمن قائمة الشركات التي سيتم طرحها لديك محطة الزعفرانة ومحطة بني سويف ومحطة جبل الزيت، فلماذا لا يتملكهم صندوق للطاقة او شركة قابضة للطاقة ويتم طرح ذلك الصندوق دفعة واحدة، انظر أيضا إلى المعادي للاسكان والنصر للاسكان والمستقبل للاسكان، فإذا كانوا جميعاً يعملون فى نفس القطاع فلما لا يتم طرحهم من خلال صندوق مجمع للاسكان أوشركة قابضة.

5 مزايا

وتتمثل مزايا هذا المقترح في 5 نقاط رئيسية أولها هو توفير الوقت والمجهود اللازمان لطرح كل شركة علي حدة فستقوم بطرح 6 شركات مثلا فى طرح واحد، ايضا لن تحتاج إلى تأهيل كل شركة على حدة بشكل كامل من حيث الهيكل المالي والاداري وتطبيقات الحوكمة فيكفي أن تكون الشركة القابضة أو الصندوق هو الذى يطبق هذه الأمور وهو ما يختصر الكثير من الوقت، أيضاً سيمكنك هذا المقترح من تمرير طرح شركات متوسطة لن تحظي بالكثير من الاقبال من قبل المستثمرين مع شركات قوية في نفس السلة مما يضمن لك نجاح كافة الطروحات، ومن المزايا ايضاً المترتبة علي هذا المقترح أنك ستضيف كيانات عملاقة إلى البورصة المصرية بدلاً من طرح عدد من الشركات بصورة فردية وحجم صغير، وهذا الامر مهم للغاية حتي لا تصبح البورصة هي بورصة “التجاري الدولي” فقط وهو ما سيساعد فى جذب قطاع أكبر من المؤسسات والأجانب كانت تحجم عن الدخول فى العديد من الشركات المصرية نظراً لانخفاض حجمها، وأخيرا ستوفر تكاليف التقييم وإعادة الهيكلة والترويج وبنوك الاستثمار حيث سيكون طرحاً واحداً بدلاً من العديد من الطروحات.

قد يعيب هذا المقترح الوقت الذى قد يستغرقه نقل ملكية الشركات وفك التشابكات والنواحي القانونية المرتبطة به، لكن اتصور أن هذا الاجراءات ستستغرق وقتاً اقل من الوقت المطلوب لإعادة هيكلة كل شركة على حدةفلن تكون في حاجة إلىاصلاح هياكل الشركاتالمالية والادارية وتطبيق الحوكمة.

وبالتالي فإن الطرح بهذه الطريقة الجماعية سيحقق وفراً في الوقت لاني لن أكون مضطراً لتنفيذ كل تلك الاصلاحات فى كل شركة على حدة، كما ان المقترح لا يهدف كما اشرت لدمج الشركات في شركة واحدة لان هذا سيستغرق الكثير من الوقت ولكن فقط نقل ملكية الشركات مثله فى ذلك مثل اي شركة قابضة تمتلك شركات تابعة مستقلة دون دمجها مع بعضها البعض.

كيان عملاق

أما عن الانتقاد أن هذا المقترح لن يزيد من عدد الشركات المتداولة فى البورصة فيمكن لاحقاً فصل demerge تلك الشركات إلى شركات مستقلة داخل البورصة وإن كان الافضل أن يكون لدينا كيان عملاق بقيمة 70 مليار جنيه مثلا افضل من 7 شركات قيمة كل شركة 10 مليار جنيه.

يحتاج الأمر فقط إلي ارادة سياسية واضحة وتوجيه سريع بضم ملكية الشركات المتشابهة تحت مظلة واحدة وتسهيل اجراءات الدمج حتي تنجح الفكرة،وخاصة ان الحكومة لديها عدد كبير من الشركات التي تريد التخارج منها وفقاً لوثيقة ملكية الدولة مما يعني ان نجاح هذه الآلية لن يقتصر على الشركات المخطط طرحها في العام الحالي ولكن سيفيد في المراحل القادمة أيضاً.