النقاط الرئيسية

- يتزايد اعتماد البنوك الافتراضية التي تمارس نشاطها عبر الإنترنت وليس لها مقرات فعلية في دولة الإمارات العربية المتحدة، ومن المتوقع أن تستمر في ذلك، نظراً لتفضيل السكان الواضح للتحول الرقمي وقوة البنية التحتية الرقمية.

- تقتصر الخدمات الحالية للبنوك الافتراضية على الخدمات المصرفية للأفراد وتركز بصورة أساسية على زيادة الودائع وإصدار بطاقات الائتمان.

- نرى من وجهة نظرنا أن البنوك الافتراضية ستقدم قيمة إضافية للعملاء إلى جانب ما تقدمه البنوك التقليدية في دولة الإمارات العربية المتحدة ولن تحل محلها.

- نعتقد أن مصرف الإمارات العربية المتحدة المركزي سيواصل الحفاظ على استقرار النظام المصرفي التقليدي وتشجيع البنوك على تعزيز جهود التحول الرقمي

كتب:محمد بدوي

على مدى السنوات القليلة الماضية، شهدنا ظهور البنوك الافتراضية وزيادة في الخدمات الرقمية التي تقدمها البنوك التقليدية في دولة الإمارات، وتحاول البنوك الافتراضية جذب عملاء البنوك التقليدية من خلال تقديم المنتجات والخدمات برسوم أقل. وتدعم البيئة التنظيمية للتكنولوجيا المالية في دولة الإمارات إلى حد ما ظهور البنوك الافتراضية وذلك وفقا لدراسة ل ستاندرد أند بورز جلوبال.

البنوك الإفتراضية في مراحلها الأولى

وذكرت الدراسة أن البنوك الافتراضية ما تزال في المراحل الأولى من تطورها في السوق المحلية لدولة الإمارات. إن منتجاتها وخدماتها الحالية محدودة وتركز بشكل أساسي على زيادة الودائع وإصدار بطاقات الائتمان. ومما لا يساعد أن معظم العملاء في دولة الإمارات العربية المتحدة ما يزالون يفضلون البنوك التقليدية، التي نجحت في التحول الرقمي، التي تتفوق منتجاتها وخدماتها الرقمية على تلك التي تقدمها البنوك في العديد من الأسواق الناشئة الأخرى. ولذلك، فإننا لا نتوقع هجرة كبيرة من البنوك التقليدية إلى البنوك الافتراضية في المستقبل المنظور.

البنوك الافتراضية ظاهرة عالمية

وأشارت إلى أنه في السنوات القليلة الماضية، لم تقم البنوك الافتراضية بزيادة تواجدها في دولة الإمارات فحسب، بل على مستوى العالم – ولم يقتصر نموها على بلد أو منطقة معينة. في أوروبا، على سبيل المثال، اجتذبت البنوك الافتراضية مثل Revolut وN26 وMonzo ملايين المستخدمين ووسعت خدماتها عبر العديد من الدول. وفي الولايات المتحدة، شهدت Chime وVaro وAlly Bank نمواً سريعاً. وتعد آسيا منطقة أخرى وسعت فهيا البنوك الافتراضية نطاق تواجدها، مثل WeBank في الصين، وKakaoBank في كوريا الجنوبية، وTonik في الفلبين.

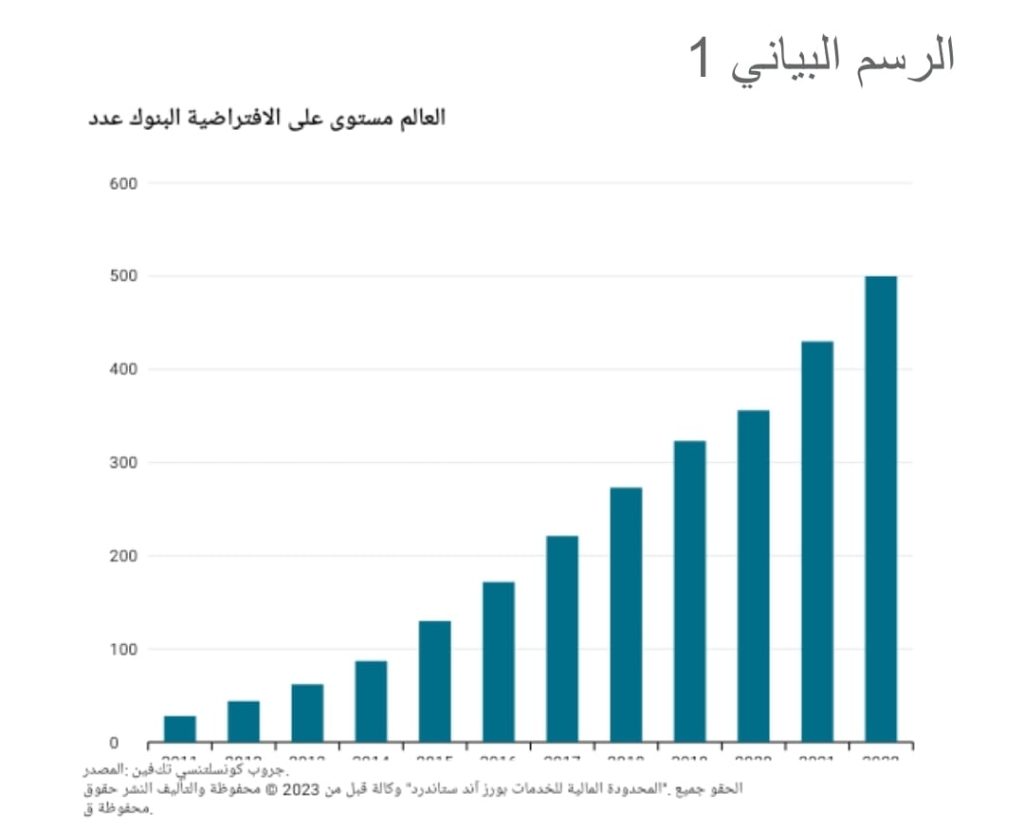

بحسب “ستاتسيا”، بلغ عدد عملاء البنوك الافتراضية في جميع أنحاء العالم نحو 188 مليوناً في عام 2022، مرتفعاً من نحو 19 مليوناً في عام 2017. ومن المرجح أن يتجاوز هذا الرقم 350 مليوناً بحلول عام 2026. ورافق الارتفاع في أعداد العملاء زيادة في عدد البنوك الافتراضية إلى أكثر من 500 في عام 2022 (انظر الرسم البياني 1).

الراحة هي القيمة المضافة الرئيسية التي توفرها البنوك الافتراضية لعملائها. يمكن للعملاء فتح حسابات مصرفية وتحويل الأموال والتقدم بطلب للحصول على القروض بسهولة وسرعة. وفي بعض الأحيان يحاولون أيضاً زيادة الطلب عن طريق خفض التكاليف بالنسبة للمستخدمين النهائيين. وعلى عكس البنوك التقليدية، لا تتأثر البنوك الافتراضية عموماً بالبنية التحتية القديمة لتكنولوجيا المعلومات ومبادرات إدارة التغيير المعقدة. وفي حين أن البنوك الافتراضية يمكن أن تكون بديلا للبنوك التقليدية، من وجهة نظرنا، إلا أنها تميل إلى العمل كبنوك ثانوية في العديد من الأسواق، لأن السكان المحليين ما يزالون يفضلون البنوك التقليدية في الأنشطة الأساسية التي تتطلب خدمة عملاء أكثر تواصلاً، مثل الاقتراض والادخار.

الإمارات العربية المتحدة هي مركز للخدمات المصرفية الرقمية

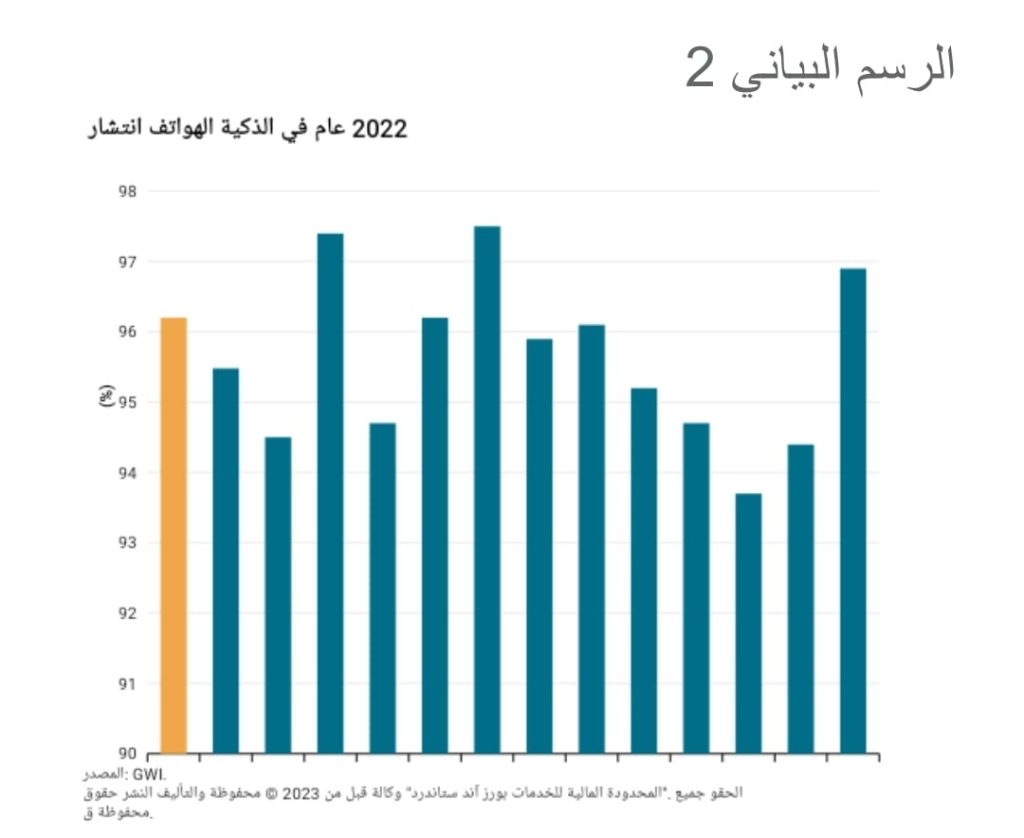

ونوهت بأن عدد عملاء البنوك في دولة الإمارات العربية المتحدة مرتفع ويستمر في التوسع. والأهم من ذلك، أن قاعدة العملاء المستهدفة لديها ميل لتبني الخدمات المصرفية الرقمية. وفقاً لبيانات شركة الأبحاث GWI، وصل معدل انتشار الهواتف الذكية في الإمارات العربية المتحدة إلى 96.2% في عام 2022، وهو من بين أعلى المعدلات على مستوى العالم ويتجاوز قليلاً متوسط معدل الانتشار البالغ 95% في أوروبا (انظر الرسم البياني 2).

نسبة عالية من الوافدين

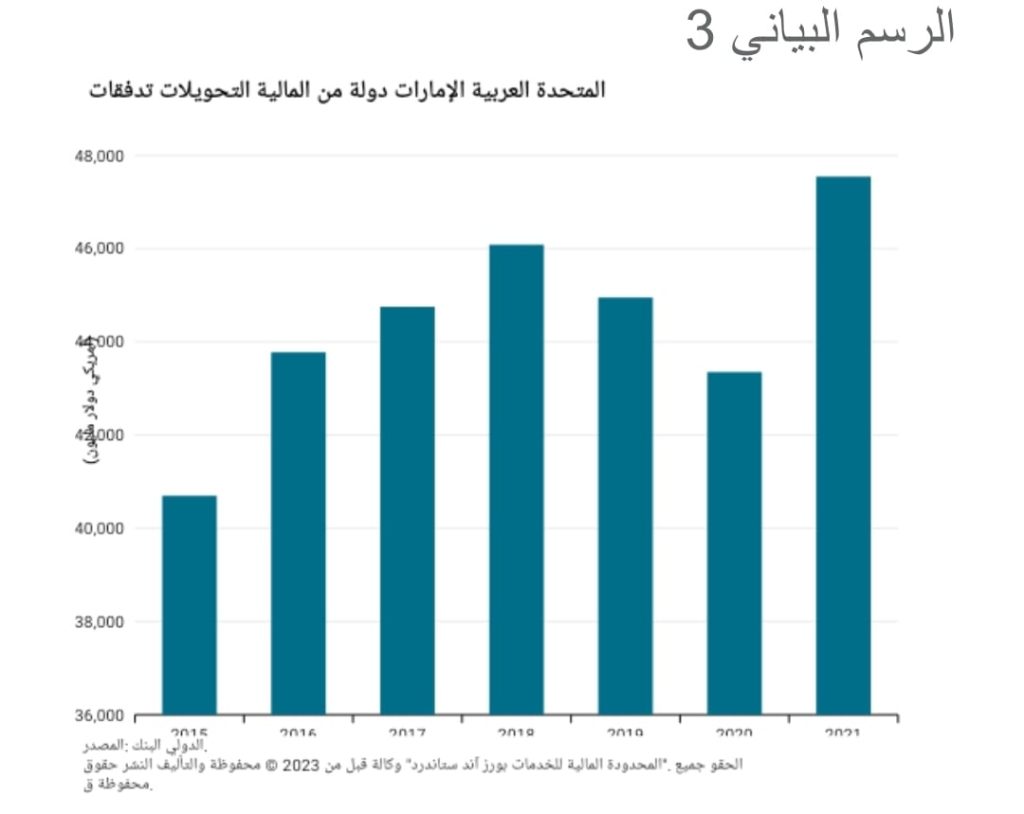

يساهم العدد الكبير من الوافدين في دولة الإمارات، لاسيما العمال ذوي الدخل المنخفض الذين يرسلون الأموال إلى وطنهم الأم، بصورة كبيرة في الطلب على شركات تحويل الأموال ذات التكلفة المنخفضة والسرعة العالية. وفقاً للبنك الدولي، أرسل الوافدون في دولة الإمارات 46.5 مليار دولار أمريكي إلى بلدانهم في عام 2021 (انظر الرسم البياني 3). من وجهة نظرنا، يمكن للبنوك الافتراضية أن تجذب جزءاً من عمليات تحويل الأموال في البنوك الإماراتية ومكاتب الصرافة من خلال خفض رسوم التحويل وتوفير أسعار صرف أفضل وتقليل الفترة الزمنية للتحويل. بالرغم من ذلك، ما تزال مكاتب الصرافة تهيمن على التحويلات المالية وتعالج أكثر من ثلاثة أرباع التحويلات المالية الدولية في دولة الإمارات العربية المتحدة، حيث بلغت 145.7 مليار درهم في عام 2022.

نسبة عالية من الوافدين

يساهم العدد الكبير من الوافدين في دولة الإمارات، لاسيما العمال ذوي الدخل المنخفض الذين يرسلون الأموال إلى وطنهم الأم، بصورة كبيرة في الطلب على شركات تحويل الأموال ذات التكلفة المنخفضة والسرعة العالية. وفقاً للبنك الدولي، أرسل الوافدون في دولة الإمارات 46.5 مليار دولار أمريكي إلى بلدانهم في عام 2021 (انظر الرسم البياني 3). من وجهة نظرنا، يمكن للبنوك الافتراضية أن تجذب جزءاً من عمليات تحويل الأموال في البنوك الإماراتية ومكاتب الصرافة من خلال خفض رسوم التحويل وتوفير أسعار صرف أفضل وتقليل الفترة الزمنية للتحويل. بالرغم من ذلك، ما تزال مكاتب الصرافة تهيمن على التحويلات المالية وتعالج أكثر من ثلاثة أرباع التحويلات المالية الدولية في دولة الإمارات العربية المتحدة، حيث بلغت 145.7 مليار درهم في عام 2022.

.ظهرت في السنوات القليلة الماضية بنوك افتراضية مستقلة ” في دولة الإمارات العربية المتحدة، مثل “زاند” و”ويو” و”المارية المحلي”، في حين أطلقت البنوك التقليدية خدماتها الرقمية، على سبيل المثال “ليف” و” E20″ التابعين لبنك الإمارات دبي الوطني، و”المشرق نيو” التابع لبنك المشرق.

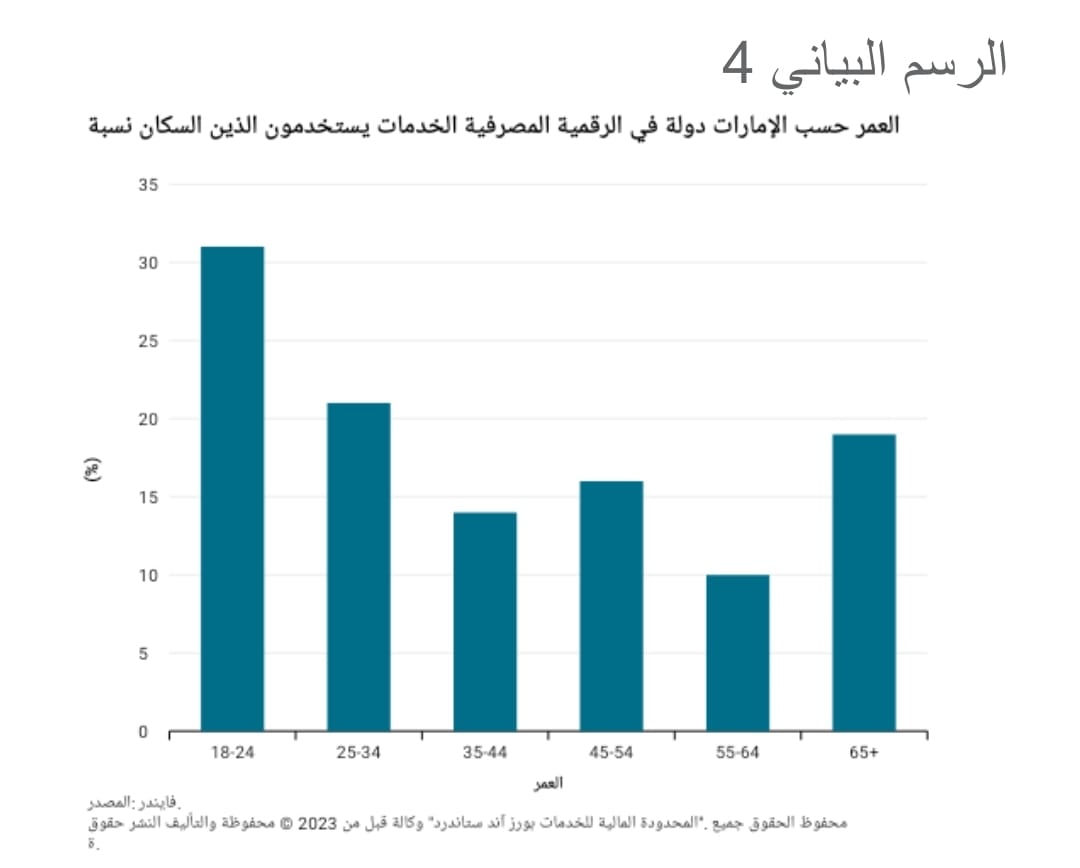

يشير موقع فايندر للمقارنة إلى أن عدد البالغين الذين لديهم حسابات في البنوك الافتراضية في دولة الإمارات ارتفع إلى 19% في عام 2022، مقارنة بـ 17% في عام 2021. نتوقع أن يرتفع اعتماد البنوك التي تقدم خدمات رقمية فقط إلى نحو 35%-40% بحلول عام 2027، بما يتماشى مع المتوسط العالمي. ويظل السؤال المطروح هو ما إذا كان العملاء سيستمرون في الرجوع إلى البنوك التقليدية للقيام بالأنشطة الرئيسية أو ما إذا كانوا على استعداد للتحول إلى البنوك الافتراضية.

دعم تنظيمي

ساهمت الجهة التنظيمية الداعمة في دولة الإمارات في إطلاق العديد من البنوك الافتراضية على مدى السنوات القليلة الماضية. يدعم المصرف المركزي البنوك الافتراضية من خلال توفير التراخيص والموافقات اللازمة، مع ضمان استيفائها للمعايير التنظيمية اللازمة. وقد سهّل ذلك نسبياً على البنوك الافتراضية دخول سوق دولة الإمارات والابتكار فيه، مقارنة بالاقتصادات الأخرى في منطقة الشرق الأوسط.

الدعم من البنوك التقليدية

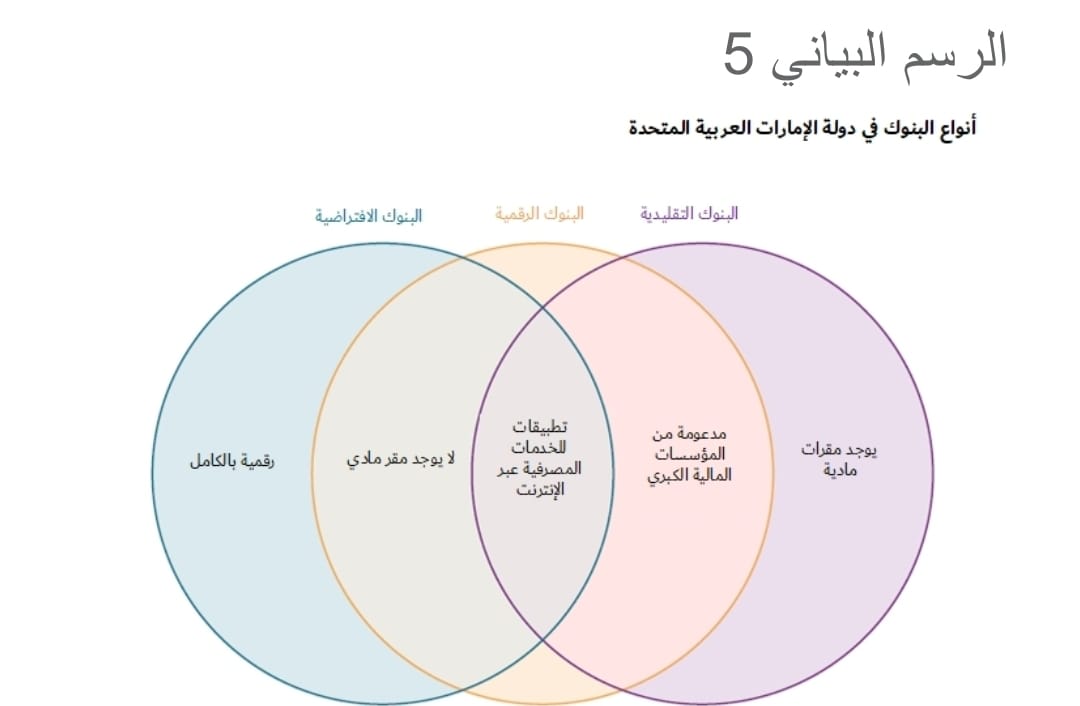

تستفيد معظم البنوك الافتراضية في دولة الإمارات من البنوك التقليدية التي استثمرت فيها أو دخلت في شراكة معها لتتيح لعملائها إمكانية الوصول إلى خدمات البنوك الافتراضية (انظر الرسم البياني 5). ساعد هذا في تعزيز مصداقية البنوك الافتراضية وجعلها في متناول العملاء بسهولة أكبر.

ما تزال هناك قيود رئيسية

حلول وخدمات أقل تطورا

توفر البنوك الافتراضية حلولاً مصرفية رقمية وواجهات سهلة الاستخدام، ولكن منتجاتها غالباً ما تكون محدودة مقارنةّ بالبنوك التقليدية. تركز البنوك الافتراضية عادةً على الخدمات المصرفية الأساسية، مثل حلول الدفع والإيداع وإصدار بطاقات الائتمان وتحويلات الأموال. هذه الحلول والخدمات أقل تطوراً من تلك التي تقدمها البنوك التقليدية.

تحفظات على التحول إلى “الصيرفة الرقمية فقط”

في حين أن إعطاء الأولوية لتوفير الخدمات المصرفية رقمياً أو ما يسمى بالنهج الرقمي أولاً يوفر الراحة وإمكانية الوصول، إلا أنه يفرض تحديات للعملاء الذين يفضلون التفاعل وجهاً لوجه، وهذا أمر مهم بصورة خاصة في أسواق مثل دولة الإمارات، حيث يمثل إقراض الشركات، الذي يعتمد أكثر على العلاقات، ما يزيد عن 70% من أنشطة الإقراض لدى البنوك.

نقص الثقة

غالباً ما تواجه البنوك الافتراضية اختناقات في جمع الأموال. وكما أظهرت انهيارات البنوك الأخيرة، فإن جمع ودائع العملاء والاحتفاظ بها يعتمد على الثقة. العملاء الذين ليسوا على دراية بالبنوك الافتراضية ونموذجها المصرفي الجديد نسبياً قد يكون لديهم مخاوف بشأن سلامة وأمن أموالهم – خاصة وأن دولة الإمارات ليس لديها نظام تأمين على الودائع.

أفضل ما في النظامين

يدرك المصرف المركزي لدولة الإمارات الدور المهم للغاية للبنوك التقليدية في تمويل الاقتصاد المحلي، مع الأخذ في الاعتبار أن دولة الإمارات ليس لديها سوق رأس مال محلي كبير. تدرك الجهة التنظيمية المخاطر النظامية المرتبطة بأي اضطراب أو فشل داخل النظام المصرفي. لذلك فهو يعطي الأولوية لحماية مصالح المودعين ويهدف إلى ضمان السلامة العامة والاستقرار للنظام المصرفي.

وفي الوقت نفسه، يدرك المصرف المركزي الفوائد المحتملة التي تجلبها البنوك الافتراضية للنظام المالي. ومن خلال تبني الابتكار وتحدي البنوك التقليدية، تستطيع البنوك الافتراضية تعزيز المنافسة ودفع الابتكار في الاقتصاد.

التحرك بخطى متوازنة

لتحقيق التوازن بين حماية البنوك التقليدية وفتح الفرص التي توفرها البنوك الافتراضية، يشجع المصرف المركزي الابتكار المالي من خلال اللوائح الداعمة. أطلق المصرف المركزي في عام 2020 “مكتب التكنولوجيا المالية” لتطوير منظومة التكنولوجيا المالية في دولة الإمارات. وكجزء من الاستراتيجية، وضع المصرف المركزي وهيئة الأوراق المالية والسلع وسلطة دبي للخدمات المالية وسلطة تنظيم الخدمات المالية لسوق أبوظبي العالمي المبادئ الإرشادية للمؤسسات المالية التي تتبنى تقنيات معينة. وتشمل هذه التقنيات واجهات برمجة التطبيقات وتحليلات البيانات الضخمة والذكاء الاصطناعي والمقاييس الحيوية والحوسبة السحابية وتكنولوجيا دفاتر الأستاذ الموزعة.

يتمثل الهدف النهائي في الحفاظ على استقرار النظام المصرفي مع حماية البنوك التقليدية من الاضطرابات الكبرى المحتملة من الكيانات غير الخاضعة للتنظيم – التي لا تشمل البنوك الافتراضية – والبنوك المُنضمّة حديثاً إلى السوق وشركات التكنولوجيا الكبرى. حتى الآن، ما يزال نشاط الأخيرة في الإمارات يقتصر على تقديم خدمات الدفع، على سبيل المثال من خلال Apple Pay أو Samsung Pay.

من غير المرجح حدوث هجرة جماعية من البنوك التقليدية إلى البنوك الافتراضية

على الرغم من حرص البنوك الافتراضية على الاستحواذ على حصة سوقية في فئات معينة من المنتجات، على سبيل المثال الودائع وبطاقات الائتمان والتحويلات المالية، فإنه من المستبعد حدوث هجرة جماعية من البنوك التقليدية إلى البنوك الافتراضية، لاسيما في قطاعات مثل الخدمات المصرفية للشركات والرهون العقارية للأفراد. يمثل ولاء العملاء والبيئة التنظيمية والوجود غير المادي للبنوك الافتراضية، عوائق كبيرة أمام تبني البنوك الافتراضية على نطاق واسع. مع استمرار تطور قطاع الخدمات المصرفية في دولة الإمارات، أصبح التعايش بين البنوك التقليدية والبنوك الافتراضية أكثر احتمالاً – حيث يلبي كل منها احتياجات شرائح محددة من العملاء ويوفر لهم مزايا فريدة.

روابط ذات صلة…

- نورا أشرف من المصرف المتحد تحصد الجائزة الاولي في مسابقة المعهد المصرفي المصري حول العملات الافتراضية

- «تالي» للمدفوعات الرقمية تتفاوض مع البنوك المصرية لتقديم حلولها للمدفوعات والمتحصلات

- رأس الخيمة تطلق أول منطقة حرة لشركات الأصول الرقمية والافتراضية في العالم